Aby uzyskać kredyt pod hipotekę, istnieje kilka kluczowych warunków, które musisz spełnić. Kredyt ten różni się od tradycyjnego kredytu hipotecznego, ponieważ umożliwia wykorzystanie środków na różne cele, a nie tylko na zakup lub remont nieruchomości. Warto zrozumieć, jakie są wymagania, aby zwiększyć swoje szanse na pozytywne rozpatrzenie wniosku.

W niniejszym artykule przedstawimy najważniejsze kryteria dotyczące uzyskania kredytu pod hipotekę. Skupimy się na takich aspektach jak posiadanie nieruchomości, zdolność kredytowa, wymagane dokumenty oraz inne istotne czynniki, które banki biorą pod uwagę przy ocenie wniosków.

Kluczowe informacje:- Posiadanie nieruchomości jest niezbędne, aby móc ubiegać się o kredyt pod hipotekę.

- Banki oceniają zdolność kredytową, która obejmuje dochody, historię kredytową oraz obecne zobowiązania finansowe.

- Preferencje dotyczące wieku mogą wpływać na decyzję banku, zwłaszcza dla osób młodszych.

- Rodzaj zatrudnienia ma znaczenie, a osoby na umowach o pracę mają większe szanse na pozytywne rozpatrzenie wniosku.

- Właściwe przygotowanie dokumentacji jest kluczowe dla procesu aplikacyjnego.

Jakie są podstawowe warunki uzyskania kredytu pod hipotekę?

Aby uzyskać kredyt pod hipotekę, należy spełnić kilka kluczowych warunków. Przede wszystkim, istotne jest posiadanie nieruchomości, która będzie służyć jako zabezpieczenie dla banku. Zabezpieczenie to może obejmować mieszkania, domy, a nawet grunty. Właściciele nieruchomości mają większe szanse na uzyskanie kredytu, ponieważ banki preferują sytuacje, w których mają coś, co mogą wykorzystać w razie problemów z spłatą.

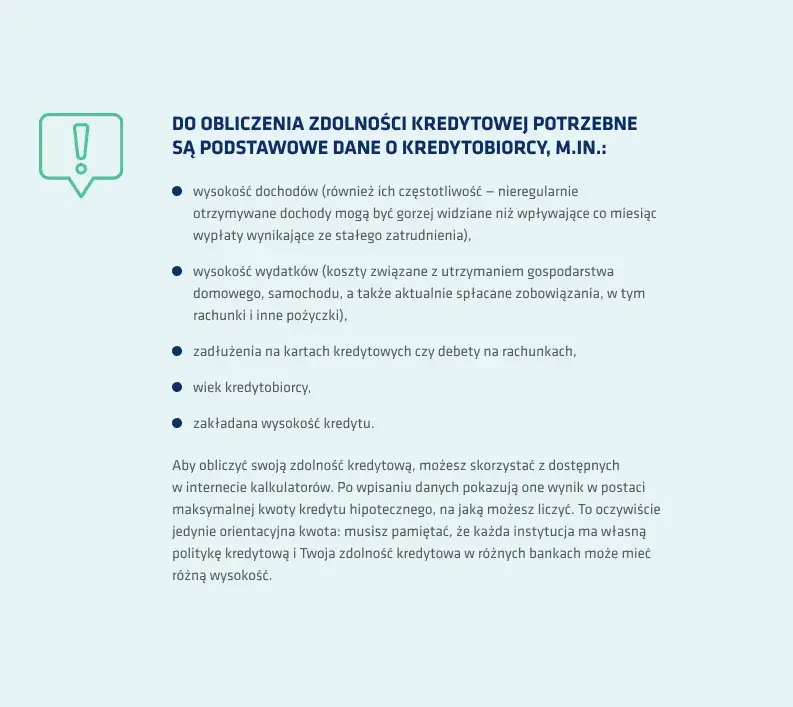

Kolejnym ważnym czynnikiem jest zdolność kredytowa, która jest oceniana przez banki na podstawie różnych kryteriów. Obejmuje ona wysokość i stabilność dochodów, historię kredytową oraz aktualne zobowiązania finansowe. Osoby z dobrą zdolnością kredytową mają większe szanse na pozytywne rozpatrzenie wniosku, co czyni ten aspekt kluczowym przy ubieganiu się o kredyt pod hipotekę.

Posiadanie nieruchomości jako zabezpieczenie kredytu

Posiadanie odpowiedniej nieruchomości jest kluczowe dla uzyskania kredytu pod hipotekę. Banki akceptują różne rodzaje nieruchomości jako zabezpieczenie, w tym mieszkania, domy jednorodzinne, a także działki budowlane. Ważne jest, aby nieruchomość była w dobrym stanie prawnym i technicznym, co zwiększa jej wartość w oczach banku. Posiadanie nieruchomości nie tylko zwiększa szanse na uzyskanie kredytu, ale również może wpłynąć na korzystniejsze warunki umowy, takie jak niższe oprocentowanie.

Zdolność kredytowa - kluczowy element oceny wniosku

Zdolność kredytowa to jeden z najważniejszych elementów, które banki biorą pod uwagę przy ocenie wniosku o kredyt. Banki analizują wiele czynników, takich jak wysokość dochodów, stabilność zatrudnienia oraz historię kredytową. Osoby z wysoką zdolnością kredytową mogą liczyć na korzystniejsze warunki kredytowe, podczas gdy osoby z niższą zdolnością mogą napotkać trudności w uzyskaniu finansowania. Dlatego warto dbać o swoją zdolność kredytową, aby zwiększyć szanse na pozytywne rozpatrzenie wniosku.Jakie dokumenty są potrzebne do złożenia wniosku o kredyt?

Aby skutecznie ubiegać się o kredyt pod hipotekę, kluczowe jest dostarczenie odpowiedniej dokumentacji. Banki wymagają różnych rodzajów dokumentów, które potwierdzają Twoją sytuację finansową oraz osobistą. Właściwe przygotowanie tych materiałów może znacząco wpłynąć na tempo rozpatrywania wniosku oraz jego końcowy wynik.

Dokumenty te mogą obejmować zarówno dokumenty finansowe, jak i dokumenty osobiste. Ważne jest, aby były one aktualne i dokładne, co ułatwi bankowi ocenę Twojej zdolności kredytowej. Poniżej przedstawiamy listę niezbędnych dokumentów, które powinieneś przygotować przed złożeniem wniosku.

Wymagane dokumenty finansowe i osobiste

W procesie ubiegania się o kredyt hipoteczny, banki zazwyczaj wymagają kilku kluczowych dokumentów. Do najważniejszych z nich należy zaświadczenie o dochodach, które potwierdza Twoje miesięczne przychody. Dodatkowo, konieczne może być dostarczenie wyciągów bankowych z ostatnich kilku miesięcy oraz deklaracji podatkowych za ostatni rok. Osoby prowadzące działalność gospodarczą powinny również przedstawić sprawozdania finansowe swojej firmy.

Jak przygotować dokumentację dla banku?

Przygotowanie dokumentacji do banku wymaga staranności i organizacji. Ważne jest, aby wszystkie dokumenty były uporządkowane i łatwe do zrozumienia. Dobrym pomysłem jest stworzenie listy kontrolnej, która pomoże Ci upewnić się, że masz wszystkie wymagane materiały. Upewnij się, że dokumenty są aktualne i nie zawierają błędów, ponieważ nieprawidłowe informacje mogą opóźnić proces rozpatrywania wniosku.

- Zaświadczenie o dochodach (np. od pracodawcy lub z działalności gospodarczej)

- Wyciągi bankowe z ostatnich 3-6 miesięcy

- Deklaracje podatkowe za ostatni rok

- Sprawozdania finansowe (dla przedsiębiorców)

- Dowód osobisty lub inny dokument tożsamości

Czytaj więcej: Gdzie płacić podatek od hipoteki? Uniknij problemów i dowiedz się teraz!

Jakie są wymagania dotyczące wieku i zatrudnienia?

W procesie ubiegania się o kredyt pod hipotekę, wiek oraz rodzaj zatrudnienia odgrywają istotną rolę. Banki często preferują młodszych kredytobiorców, co może wynikać z ich długoterminowego podejścia do spłat kredytów. Osoby w wieku do 35 lat mogą mieć większe szanse na uzyskanie korzystniejszych warunków, ponieważ banki postrzegają je jako bardziej stabilne i mniej obciążone finansowo.

Rodzaj zatrudnienia również wpływa na decyzję banku. Osoby zatrudnione na umowę o pracę mają zazwyczaj lepsze perspektywy na uzyskanie kredytu niż osoby pracujące na własny rachunek. Stabilność zatrudnienia jest kluczowym czynnikiem, który banki biorą pod uwagę przy ocenie wniosku o kredyt hipoteczny.

Preferencje banków wobec młodszych kredytobiorców

Banki często preferują młodszych kredytobiorców, co może być korzystne dla osób w wieku do 35 lat. Młodsze osoby mają zazwyczaj mniejsze zobowiązania finansowe, co czyni je bardziej atrakcyjnymi klientami. Dodatkowo, banki mogą oferować im korzystniejsze warunki, takie jak niższe oprocentowanie czy dłuższy okres kredytowania. Młodsze osoby mogą również być postrzegane jako bardziej skłonne do długoterminowego planowania finansowego, co zwiększa ich wiarygodność w oczach banków.

Typ zatrudnienia a szanse na uzyskanie kredytu

Rodzaj zatrudnienia ma znaczący wpływ na szanse na uzyskanie kredytu hipotecznego. Osoby zatrudnione na umowę o pracę są często postrzegane jako bardziej stabilne finansowo, co zwiększa ich szanse na pozytywne rozpatrzenie wniosku. Z kolei osoby prowadzące własną działalność gospodarczą mogą napotkać trudności, jeśli nie będą mogły dostarczyć odpowiednich dokumentów potwierdzających stabilność finansową. Banki analizują także historię zatrudnienia, co może wpłynąć na decyzję o przyznaniu kredytu.

Jakie są najczęstsze pułapki przy ubieganiu się o kredyt?

Ubiegając się o kredyt pod hipotekę, wiele osób napotyka pułapki, które mogą wpłynąć na decyzję banku. Jednym z najczęstszych błędów jest niedoszacowanie swojej zdolności kredytowej. Wiele osób składa wnioski, nie zdając sobie sprawy z tego, że ich historia kredytowa lub aktualne zobowiązania mogą negatywnie wpłynąć na decyzję banku. Dlatego ważne jest, aby przed złożeniem wniosku dokładnie przeanalizować swoją sytuację finansową.Innym częstym błędem jest brak przygotowania odpowiednich dokumentów. Wiele osób nie zdaje sobie sprawy, że banki wymagają szczegółowych informacji dotyczących dochodów, wydatków i zobowiązań. Niedostarczenie wymaganej dokumentacji lub dostarczenie nieaktualnych danych może prowadzić do opóźnień lub odrzucenia wniosku. Dlatego warto dokładnie sprawdzić, jakie dokumenty są potrzebne i przygotować je z wyprzedzeniem.

Błędy w ocenie zdolności kredytowej do unikania

Podczas ubiegania się o kredyt, kluczowe jest unikanie błędów w ocenie zdolności kredytowej. Wiele osób nie sprawdza swojej historii kredytowej przed złożeniem wniosku, co może prowadzić do nieprzyjemnych niespodzianek. Ważne jest, aby być świadomym swoich zobowiązań i ewentualnych opóźnień w płatnościach, które mogą wpłynąć na ocenę banku. Zrozumienie, co wpływa na Twoją zdolność kredytową, pomoże w lepszym przygotowaniu się do procesu aplikacyjnego.Jak nieprzemyślane decyzje mogą wpłynąć na wniosek

Impulsywne decyzje finansowe mogą znacząco wpłynąć na szanse na uzyskanie kredytu hipotecznego. Zakupy na kredyt lub zwiększenie wydatków przed złożeniem wniosku mogą obniżyć Twoją zdolność kredytową. Warto przed aplikacją przemyśleć swoje wydatki i unikać niepotrzebnych zobowiązań. Dbanie o zdrową sytuację finansową przed złożeniem wniosku pomoże w uzyskaniu korzystnych warunków kredytowych.

Jak poprawić swoją zdolność kredytową przed złożeniem wniosku?

Poprawa zdolności kredytowej przed złożeniem wniosku o kredyt pod hipotekę jest kluczowa dla uzyskania korzystnych warunków finansowych. Istnieje wiele strategii, które mogą pomóc w zwiększeniu Twojej zdolności kredytowej. Przede wszystkim, regularne spłacanie zobowiązań oraz unikanie opóźnień w płatnościach pozytywnie wpływa na Twoją historię kredytową. Dodatkowo, warto zredukować zadłużenie na kartach kredytowych, co również przyczyni się do poprawy oceny kredytowej.

Innym ważnym krokiem jest monitorowanie raportów kredytowych. Sprawdzanie swojego raportu pozwala na wczesne wykrycie błędów, które mogą negatywnie wpływać na Twoją zdolność kredytową. Jeśli zauważysz jakiekolwiek nieprawidłowości, warto je jak najszybciej zgłosić. Wreszcie, warto rozważyć zwiększenie dochodów, co również może pozytywnie wpłynąć na Twoją zdolność kredytową.

Rola historii kredytowej w procesie aplikacyjnym

Historia kredytowa odgrywa istotną rolę w procesie aplikacyjnym o kredyt hipoteczny. Banki analizują Twoje wcześniejsze zobowiązania, aby ocenić, jak odpowiedzialnie zarządzasz finansami. Dobra historia kredytowa, która pokazuje terminowe spłaty, zwiększa Twoje szanse na uzyskanie kredytu oraz na otrzymanie lepszych warunków, takich jak niższe oprocentowanie. Dlatego warto dbać o swoją historię kredytową, aby zwiększyć wiarygodność w oczach instytucji finansowych.

Jakie działania mogą zwiększyć szansę na kredyt?

Aby zwiększyć swoje szanse na uzyskanie kredytu pod hipotekę, warto podjąć kilka kluczowych działań. Po pierwsze, zadbaj o stabilność finansową, co oznacza regularne spłacanie istniejących zobowiązań oraz unikanie nowych długów przed złożeniem wniosku. Po drugie, przygotuj się na przedstawienie bankowi pełnej dokumentacji dotyczącej Twoich dochodów oraz wydatków, co pomoże w ocenie Twojej zdolności kredytowej. Na koniec, rozważ skonsultowanie się z doradcą kredytowym, który pomoże Ci w strategii ubiegania się o kredyt i wskaże, jakie kroki podjąć, aby zwiększyć swoje szanse na pozytywne rozpatrzenie wniosku.

Jak wykorzystać technologię do poprawy zdolności kredytowej?

W dzisiejszych czasach, technologia odgrywa kluczową rolę w zarządzaniu finansami osobistymi, a jej wykorzystanie może znacząco wpłynąć na Twoją zdolność kredytową. Aplikacje do zarządzania budżetem, takie jak Mint czy YNAB (You Need A Budget), pozwalają na śledzenie wydatków i oszczędności w czasie rzeczywistym. Dzięki nim możesz lepiej zrozumieć swoje nawyki finansowe i wprowadzać zmiany, które poprawią Twoją sytuację finansową. Regularne monitorowanie wydatków oraz planowanie budżetu pomoże Ci unikać nieprzewidzianych długów i opóźnień w płatnościach, co jest kluczowe dla utrzymania dobrej historii kredytowej.

Dodatkowo, wiele banków i instytucji finansowych oferuje teraz narzędzia online i aplikacje mobilne, które umożliwiają łatwe sprawdzanie swojej historii kredytowej oraz uzyskiwanie spersonalizowanych porad dotyczących poprawy zdolności kredytowej. Wykorzystując te zasoby, możesz uzyskać cenne informacje na temat swoich mocnych i słabych stron w kontekście kredytowym. Przykładowo, niektóre platformy oferują symulacje, które pokazują, jak różne działania, takie jak spłata zadłużenia czy zwiększenie dochodów, mogą wpłynąć na Twoją zdolność kredytową. To pozwala na podejmowanie bardziej świadomych decyzji finansowych i zwiększa szanse na uzyskanie korzystnych warunków kredytowych w przyszłości.