Druga hipoteka to rozwiązanie, które może pomóc w uzyskaniu dodatkowych środków finansowych, np. na remont, inwestycję lub spłatę innych zobowiązań. Jednak wybór odpowiedniego banku to kluczowa decyzja, która wpłynie na koszty i warunki kredytu. W tym artykule porównamy oferty różnych banków, aby pomóc Ci znaleźć najlepszą opcję.

Przyjrzymy się oprocentowaniu, kosztom dodatkowym oraz wymaganiom, jakie stawiają banki. Dowiesz się również, na co zwrócić uwagę podczas wyboru drugiej hipoteki i jak uniknąć najczęstszych błędów. Bez względu na to, czy szukasz najtańszego kredytu, czy preferujesz bank z elastycznymi warunkami, znajdziesz tu wszystkie niezbędne informacje.Kluczowe wnioski:

- Druga hipoteka to dodatkowe zobowiązanie, dlatego warto dokładnie przeanalizować oferty banków.

- Oprocentowanie i koszty dodatkowe mogą znacząco wpłynąć na całkowity koszt kredytu.

- Przed podjęciem decyzji sprawdź wymagania banku, takie jak minimalny dochód czy historia kredytowa.

- Porównanie ofert kilku banków pozwala znaleźć najkorzystniejsze warunki.

- Unikaj ukrytych kosztów, takich jak prowizje czy ubezpieczenia, które mogą zwiększyć obciążenie finansowe.

Czym jest druga hipoteka i kiedy warto ją rozważyć?

Druga hipoteka to kolejne zobowiązanie zabezpieczone na nieruchomości, która już jest obciążona pierwszą hipoteką. Może być wykorzystana na różne cele, takie jak remont, inwestycja czy spłata innych długów. Warto ją rozważyć, gdy potrzebujesz większej kwoty, a nie chcesz rezygnować z posiadanej nieruchomości.

| Pierwsza hipoteka | Druga hipoteka |

|---|---|

| Zabezpieczenie pierwszego kredytu | Dodatkowe zobowiązanie na tej samej nieruchomości |

| Niższe oprocentowanie | Wyższe oprocentowanie niż w pierwszej hipotece |

| Mniejsze ryzyko dla banku | Większe ryzyko, bo jest drugim zabezpieczeniem |

Jakie warunki trzeba spełnić, aby uzyskać drugą hipotekę?

Aby otrzymać drugą hipotekę, banki wymagają stabilnego dochodu, który pozwoli na spłatę obu zobowiązań. Minimalna wysokość zarobków zależy od instytucji, ale zazwyczaj musi pokrywać raty z marginesem bezpieczeństwa.

Równie ważna jest historia kredytowa. Banki sprawdzają, czy terminowo spłacałeś poprzednie zobowiązania. Negatywna historia może utrudnić uzyskanie kredytu. Dodatkowo, wartość nieruchomości musi być wystarczająco wysoka, aby pokryć obie hipoteki.

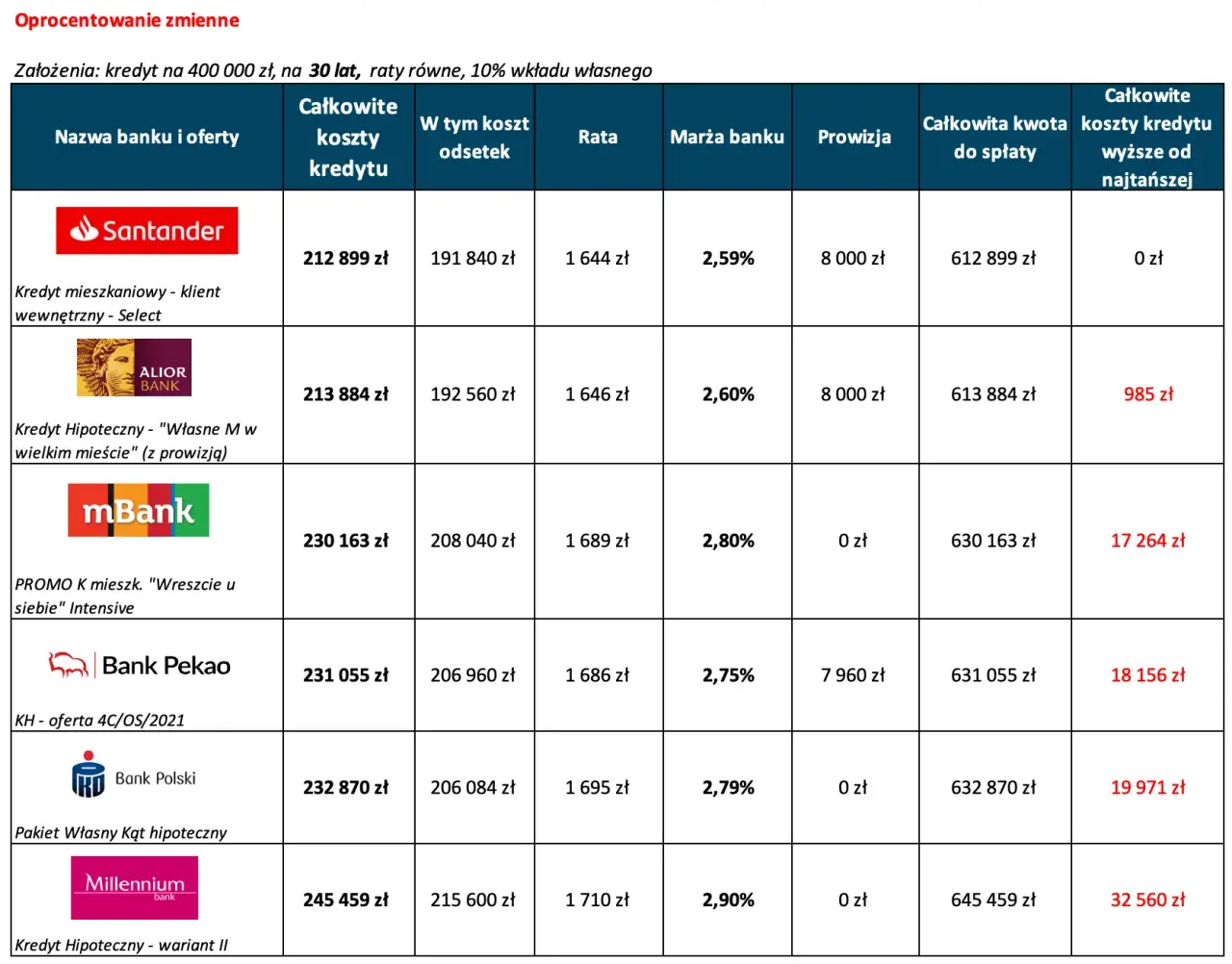

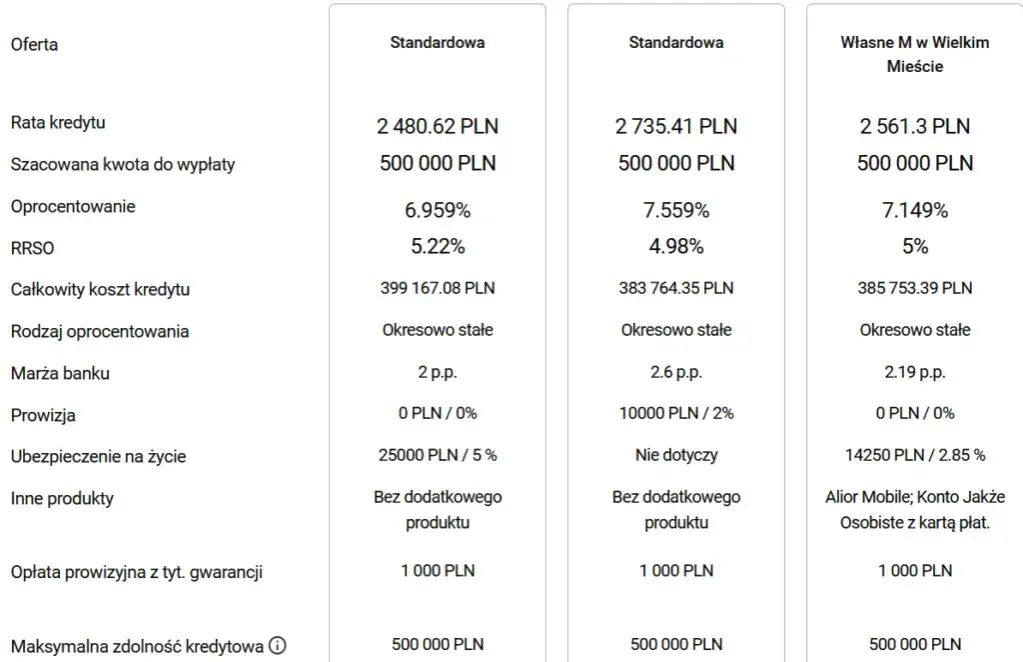

Porównanie ofert banków: oprocentowanie i koszty drugiej hipoteki

Przy wyborze drugiej hipoteki kluczowe jest porównanie oprocentowania i kosztów dodatkowych. Różnice między bankami mogą być znaczące, dlatego warto przeanalizować kilka ofert. Niektóre instytucje oferują niższe oprocentowanie, ale wyższe prowizje.

| Bank | Oprocentowanie | Koszty dodatkowe |

|---|---|---|

| Bank A | 6,5% | 1% prowizji |

| Bank B | 7,0% | 0,5% prowizji |

| Bank C | 6,8% | 0,8% prowizji |

Które banki oferują najkorzystniejsze warunki drugiej hipoteki?

Niektóre banki wyróżniają się niższym oprocentowaniem drugiej hipoteki. Na przykład Bank A oferuje stałą stopę na poziomie 6,5%, co jest jedną z najniższych na rynku. Bank B z kolei ma wyższe oprocentowanie, ale niższą prowizję, co może być atrakcyjne dla niektórych klientów.

Warto zwrócić uwagę również na dodatkowe korzyści, takie jak możliwość wcześniejszej spłaty bez dodatkowych opłat. Niektóre banki oferują również elastyczne harmonogramy spłat, które można dostosować do indywidualnych potrzeb.

Czytaj więcej: Co to jest hipoteka umowna? Definicja, zasady i różnice od innych hipotek

Jakie są najczęstsze błędy przy wyborze drugiej hipoteki?

Wybór drugiej hipoteki to poważna decyzja, a wiele osób popełnia błędy, które mogą kosztować ich tysiące złotych. Najczęstszym problemem jest brak porównania ofert kilku banków. Innym błędem jest ignorowanie ukrytych kosztów, takich jak ubezpieczenia czy opłaty administracyjne.

- Nieporównanie ofert kilku banków.

- Ignorowanie ukrytych kosztów, np. ubezpieczeń.

- Brak analizy własnej zdolności kredytowej.

- Niedocenianie znaczenia elastyczności spłat.

Jak wybrać najlepszy bank do drugiej hipoteki?

Wybór najlepszego banku do drugiej hipoteki zależy od kilku czynników. Przede wszystkim sprawdź oprocentowanie i koszty dodatkowe. Niektóre banki oferują niższe stopy, ale wyższe prowizje, co może być mniej opłacalne w dłuższej perspektywie.

Drugim ważnym kryterium jest elastyczność spłat. Jeśli planujesz wcześniejszą spłatę, upewnij się, że bank nie nalicza za to dodatkowych opłat. Pamiętaj, że wybór banku powinien być dostosowany do Twoich indywidualnych potrzeb i możliwości finansowych.

Przed podjęciem decyzji o drugiej hipotece, dokładnie przeanalizuj swoje możliwości finansowe. Upewnij się, że będziesz w stanie spłacać oba zobowiązania bez nadmiernego obciążenia budżetu.

Jak przebiega proces wnioskowania o drugą hipotekę?

Proces wnioskowania o drugą hipotekę składa się z kilku kluczowych etapów. Najpierw musisz zebrać dokumenty, takie jak zaświadczenie o dochodach, wyciąg z historii kredytowej oraz dokumenty dotyczące nieruchomości. Następnie bank oceni Twoją zdolność kredytową i wartość zabezpieczenia.

- Zebranie dokumentów: zaświadczenie o dochodach, historia kredytowa, dokumenty nieruchomości.

- Ocena zdolności kredytowej przez bank.

- Wycena nieruchomości przez rzeczoznawcę.

- Podpisanie umowy kredytowej po akceptacji oferty.

Czy warto skorzystać z pomocy doradcy kredytowego?

Doradca kredytowy może pomóc Ci znaleźć najlepszą ofertę drugiej hipoteki. Dzięki swojej wiedzy i doświadczeniu, doradca przeanalizuje warunki kilku banków i wybierze tę, która najbardziej odpowiada Twoim potrzebom. To oszczędza czas i zmniejsza ryzyko błędów.

Jednak korzystanie z usług doradcy wiąże się z dodatkowymi kosztami. Średnio wynoszą one od 1% do 3% wartości kredytu. Jeśli nie masz czasu na samodzielne porównywanie ofert, może to być opłacalna inwestycja.

Jakie są alternatywy dla drugiej hipoteki?

Jeśli druga hipoteka nie jest dla Ciebie najlepszym rozwiązaniem, istnieją inne opcje finansowania. Pożyczka hipoteczna, kredyt konsolidacyjny czy pożyczka prywatna to tylko niektóre z nich. Każda z tych alternatyw ma swoje zalety i wady, które warto rozważyć.

- Pożyczka hipoteczna – niższe oprocentowanie, ale wymaga dodatkowego zabezpieczenia.

- Kredyt konsolidacyjny – pozwala połączyć kilka zobowiązań w jedno.

- Pożyczka prywatna – szybsza procedura, ale wyższe koszty.

Jak uniknąć ukrytych kosztów przy drugiej hipotece?

Ukryte koszty to częsty problem przy zaciąganiu drugiej hipoteki. Mogą to być prowizje, opłaty administracyjne czy obowiązkowe ubezpieczenia. Aby ich uniknąć, dokładnie przeczytaj umowę i poproś bank o wyjaśnienie wszystkich opłat.

Warto również porównać oferty kilku banków pod kątem dodatkowych kosztów. Niektóre instytucje oferują niższe oprocentowanie, ale wyższe opłaty, co może być mniej opłacalne w dłuższej perspektywie.

Ważne wskazówki przed podjęciem decyzji o drugiej hipotece

Przed podjęciem decyzji o drugiej hipotece, warto dokładnie przeanalizować swoje możliwości finansowe. Upewnij się, że będziesz w stanie spłacać oba zobowiązania bez nadmiernego obciążenia budżetu. Sprawdź również, czy bank oferuje elastyczne warunki spłat.

Zawsze czytaj umowę kredytową przed podpisaniem. Zwróć uwagę na oprocentowanie, koszty dodatkowe oraz możliwość wcześniejszej spłaty bez kar. To pomoże uniknąć nieprzyjemnych niespodzianek w przyszłości.

Kluczowe kroki i porady przed zaciągnięciem drugiej hipoteki

Przed podjęciem decyzji o drugiej hipotece, warto dokładnie przeanalizować swoje możliwości finansowe. Artykuł podkreśla, że kluczowe jest sprawdzenie oprocentowania, kosztów dodatkowych oraz elastyczności spłat. Przykładowo, niektóre banki oferują niższe stopy procentowe, ale wyższe prowizje, co może wpłynąć na całkowity koszt kredytu.

Warto również zwrócić uwagę na ukryte koszty, takie jak opłaty administracyjne czy obowiązkowe ubezpieczenia. Autor zaleca dokładne czytanie umowy i porównanie ofert kilku banków. Dodatkowo, skorzystanie z pomocy doradcy kredytowego może pomóc w wyborze najlepszej opcji, choć wiąże się to z dodatkowymi kosztami.

Artykuł podsumowuje, że druga hipoteka to poważne zobowiązanie, które wymaga starannego planowania. Przed podpisaniem umowy warto przeanalizować alternatywy, takie jak pożyczka hipoteczna czy kredyt konsolidacyjny, aby wybrać rozwiązanie najlepiej dopasowane do indywidualnych potrzeb.